新币投研:$PUMP发币,如何从公募中寻找机会?

2025-07-12 19:01

2024年现象级龙头Pump.fun终于发币了!7 月 9 日晚 22:00 左右,Meme发币平台龙头项目pump.fun 官方正式宣布将于 7 月 12 日晚上22:00开展 PUMP 代币销售,Gate、Bybit、Bitget 等平台已先行发布了 PUMP 代币的ICO销售页面。社区普遍认为这是「最后一割」,然而从投机的角度来说,在这之中也存在着套利和投机机会。

下面我们将深度分析$Pump,文末将总结币价预测与套利操作建议。

(前文内容较多,建议直接看文末总结)

一、项目和代币简介

简介:Sol上的meme发币平台,任何人皆可一键发行币,代币自动上架LP池。

特性:将 bonding-curve 自动做市(AMM)与社区社交无缝结合,不需要任何编程经验。只需几次点击,任何人都能上线一枚固定总量为 10 亿的代币,其中 80% 的流动性自动锁定到 bonding-curve 合约中,即刻提供买卖深度,剩余 20% 则直接归创始人钱包所有。当某个代币市值约达到 6.9 万美元时,它就会“毕业”到 PumpSwap(Pump.fun 自有 DEX)或其他 Solana 聚合器的更大流动池,让交易者可以在外池中操作。

代币作用:没有白皮书,只有推特的一句话描述,预计只有:治理功能、交易费用支付功能

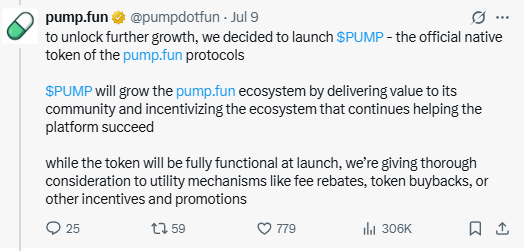

在谈到代币的作用时,pumpfun官方推特原文:

”为了进一步实现增长,我们决定推出官方原生代币$PUMP以增长生态系统,为社区提供价值并激励继续帮助平台进一步成功。尽管代币在发布时将完全发挥作用,但我们正在全面考虑实用机制,例如费用返还、代币回购或其他激励和促销活动。“

二、项目组成和运行逻辑

总结: 一键创币、PumpSwap AMM、直播造币推介、创作者分成,将交易变成社交游戏。项目方非常了解币圈投机炒作和人性,可以认为Pump.fun是大型赌场,项目方从中收取手续费。

三、团队情况

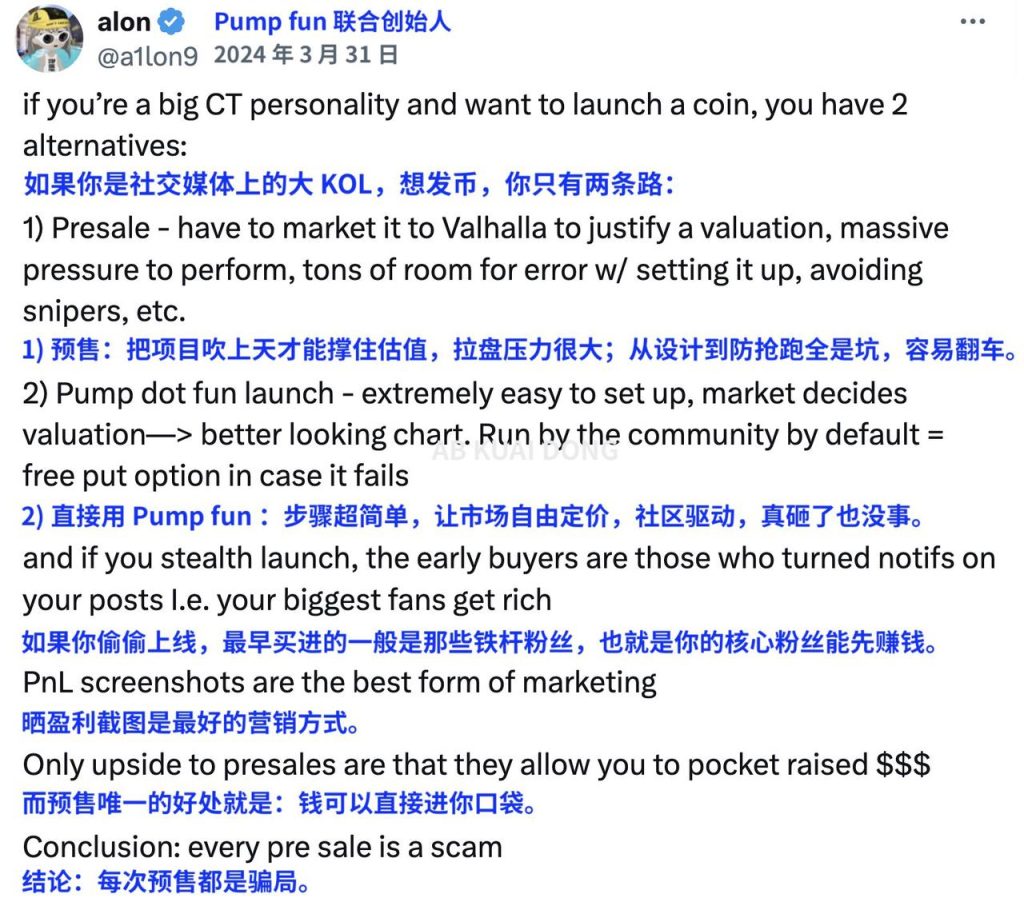

匿名团队,创始人是Alon,其在2024年3月曾在X上发言:

·预售唯一的好处,是钱可以直接进你的口袋。

·结论是每次预售都是场骗局。

总结:投项目就是投人,请您自行斟酌创始人的态度,DYOR。

四、融资情况

已知加速器阶段融资35万美元,由香港的加速器机构Alliance DAO投资,后期融资未披露

但作为web3最赚钱的协议之一(2024年创收 7.5 亿美元),融资的重要性不大,更重要的是代币经济和运营情况。

五、代币分配与解锁

$PUMP 是 Pump.fun 代币启动平台和兑换平台的效用代币,之后也会考虑费用返还、代币回购或其他激励等效用机制。$PUMP 最大供应量为 1 万亿枚,具体分配如下:

- 33% 将在首次代币发行中出售(18%的私募,15的%公募,成本均为0.04,首日完全解锁)

- 24% 分配给社区和生态系统计划(10%用于空投激励,14%团队生态计划,TGE逐步解锁,在 2026 年 7 月分配完毕)

- 20% 分配给团队(锁仓,从 2026 年 7 月份开始逐步解锁)

- 2.4% 用于生态系统基金(首日完全解锁)

- 2% 用于基金会(首日完全解锁)

- 13% 给现有投资者(从 2026 年 7 月份开始逐步解锁)

- 3% 分配给直播

- 2.6% 用于流动性 + 交易所(首日完全解锁)

通缩机制:25%平台手续费用于回购并销毁(没有具体计划)

注意事项:

1、PUMP 代币在销售结束后 48 至 72 小时内开放转账功能,初始阶段暂不开放自由交易,但在各大交易所会有盘前合约。

2、预售禁止英美KYC,如果投资亏损,这些地方用户可以申请集体诉讼,目标是收割容易FOMO的亚洲群体,参考三上悠亚发币,也是禁止日本用户购买,开盘就是最高点。

总结:无明确白皮书或文档说明具体的解锁机制,比较草率,回购也只是推特上的一句描述,没有正式表述。团队占用较大份额的币,且开盘至少有40%的流通,且成本<=0.004,对应FDV为40亿美元,目前盘前合约价格0.0052,有30%稳赚利润,抛压很大。

六、运营成果与竞品对比

此前文章:《LetsBonk全面压制Pump.fun,到底赢在哪里?》https://www.chainthink.cn/article/23269

具体分析了PUMP和BONK的收入对比,截至目前,$BONK代币为全流通,市值为20亿美元

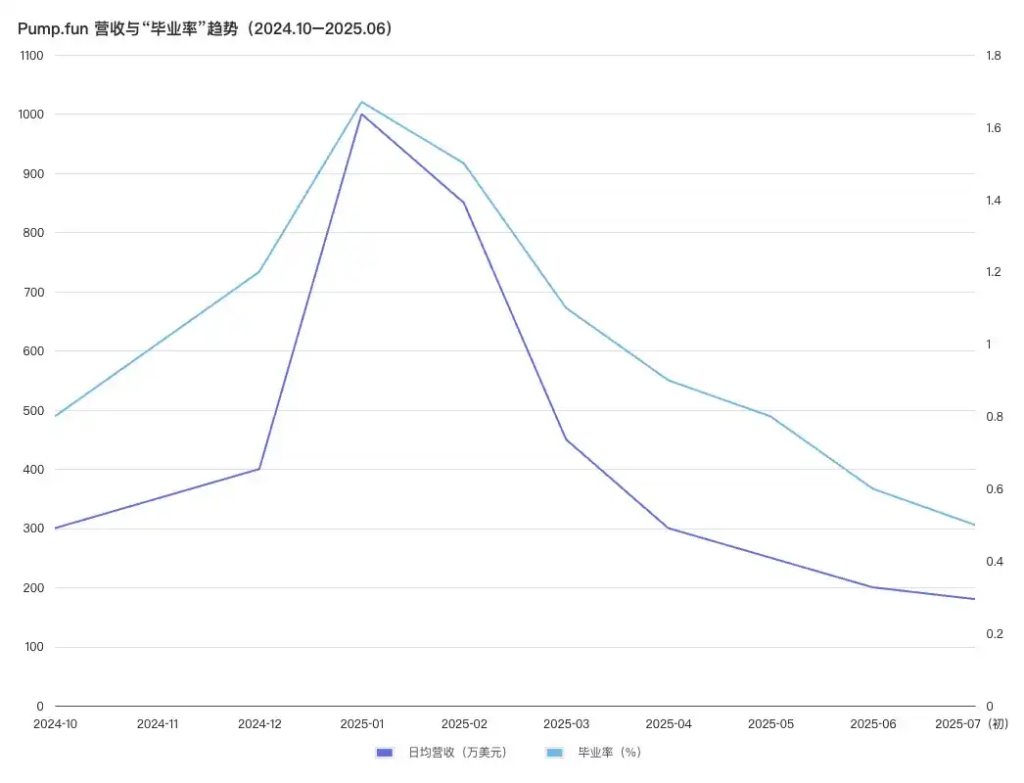

由于市场原因和1.5年的产品生命周期律,Pump的营收正在走下坡,在今年6月被BONK平台超越。

与 Pump.fun 长期高抽成、高中心化的机制相比,LetsBonk 选择了截然不同的路线:平台手续费的 50% 用于 BONK 代币的回购与销毁,相比Pump的25%高了1倍,另有 8% 用于战略储备与社区激励。在收入结构上,它明确绑定了用户和开发者的利益,让每一位创作者都成为平台增长的受益者。

以下引用三位KOL对Pump发币的评价:

”在 IOSG Ventures 合伙人 jocy 看来,Pump.fun 虽曾创造 7 亿美元协议收入的辉煌,但近期数据显示其日收入已暴跌 92%,市场占有率降至 39.9%,被竞争对手 LetsBonk 超越。本轮 40 亿美元估值的 ICO 存在严重问题:治理结构不透明、团队释放条款不明确,且在山寨币下行周期中过度透支估值。他认为,团队已通过手续费获得巨额财富,团队既无意愿也无能力去「拉盘」或「控盘」。此次 ICO 更像是「退出流动性」而非长期发展计划。建议投资者将此视为高度投机性赌博,非基本面投资;耐心等待代币上线一周后再决策,并采用分批参与策略降低风险敞口。

对于估值争议,加密 KOL@Michael_Liu93 也发出类似质疑,如果 Pump 体量仍是龙头,那 40 亿美元估值可以打,甚至具备估值上行的想象空间。但现实情况是 Pump 是龙二,业务体量只有 bonk 的 1/3,却定了比龙头贵一倍的估值,难以说服市场继续抬高 Pump 的价格。而 Pump 作为「标杆项目」,如果公售表现不佳,对整个 launchpad 赛道来说是一场雪崩,游戏已经到尾声了。

加密研究员 @rezxbt 更是犀利指出,Pump.fun 正在上演一场彻底的「收割行动」。它的代币经济模型从各个角度看都像是一场敛财骗局,在过去一年创收 7.5 亿美元的情况下,几乎没有向生态系统投入一分钱,现在又通过公募试图再榨更多资金。团队自己手握超过 40% 的$PUMP 代币,现在却又将代币抛售给那个曾经支持 Pump.fun 并帮它赚得盆满钵满的社区,这简直就是在割韭菜。“

总结:社区不再看好Pump的发展预期,因其傲慢的收割者态度,龙头地位正在被竞品Bonk夺去,meme市场发展的浪潮已经开始情绪退潮、流动性紧缩,Pump发币或是叙事枯竭最后的收割。且Pump开盘时流通量较大,与近期新的发币平台M相比,后者仅有4%流通量,造就了拉盘神话,才到达20亿FDV;然而Pump是十倍的流通量,拉盘难度指数级增加。

七、总结与价格估算

公募细节:

可以参与预售的交易所:

https://www.bybit.com/zh-MY/pump-token-sale

https://www.gate.com/zh/pumpfun-sale

https://www.bitget.com/zh-CN/events/pumpfun-publicsale

总结:$Pump未来的币价与其未来收入的预期有高度关联性,从创始人回馈社区的态度,竞品压力(Bonk的FDV为20亿),产品周期律等角度来看,目前是不值0.0052的盘前币价,即50亿的fdv估值的,目前盘前合约价格0.0055,大概率是项目方护盘合约,营造盈利预期,吸引散户去打0.004价格的预售。

待开始销售后,机构会利用合约进行套保操作,即和公募买入的仓位1:1做空,盘前合约固定0.005%的资金费率,因为没有实体代币砸盘,盘前合约期间需要重点关注合约持仓量,可能会有两种情况:

1、销售期间,合约币价在0.004-0.006震荡,项目方护盘,销售完发币后开始跌。

2、销售期间,合约币价不断爆空,像$M一样拉盘,销售完发币后开始跌。

盘前合约固定4小时结算,费率也固定为0.005%,对于目前盘前超36%的利润来说,只要爆仓价够高,做空套保没有风险。

八、盘前合约套利操作:

1.欧易交割合约,杠杆最大5倍,有限额,最高仓位160万个币,按0.005币价算就是8000U,无合约费率:

2.币安永续合约,杠杆最大40倍,限额20万U,合约费率固定4小时,0.005%

——对于参加预售的用户:

新手建议用币安永续合约套保,流动性强,额度大,杠杆高。

举例:预售买了10万个$PUMP,然后在币安盘前合约以0.0055的价格开了10万个$PUMP的做空合约,待发币后,先出售现货$PUMP,然后再平仓空单,即可获得单币0.0055-0.004=0.0015的差价利润。

——对于不参与预售的用户:

在盘前交易时,谨慎做空,关注合约持仓量,合约持仓量有减少的趋势时可以考虑逢高空,进行波段套利。销售发币完成后,谨慎做多。

Ps:目前确定做市商为Wintermute,其操盘手法为开盘喜欢爆拉后一路阴跌,然后再爆拉,然后再阴跌,注意风险控制

风险提示:以上内容均基于网络资料分析整理,仅作为项目研究讨论使用,切勿作为投资依据。

作者: Sakura,ChainThink

审校:Charlie,ChainThink

免责声明:含第三方意见,不构成财务建议