新币投研:Depin黑马$ICNT,是Web3的AWS还是卖节点割韭菜?

2025-07-03 16:43

Binance Alpha 将于 2025 年 07 月 03 日 18:00(北京时间)上线和开放 Impossible Cloud Network (ICNT) 的交易,同时上线Gate和Bybit的现货,币安将在晚上21:00上线 ICNTUSDT 永续合约。社区上说ICN是Web3的AWS(亚马逊云服务平台),说它是挑战 Web2 云垄断的基础设施项目,节点卖得很成功,目前未出现负面消息。

下面我们将深度分析$ICNT,文末将总结币价预测与操作建议。(前文内容较多,建议直接看文末总结)

一、项目和代币简介

总结:

Impossible Cloud Network (ICN) 是一种去中心化的云基础设施,可提供一个管理硬件和云资源的平台。

简而言之,ICN 想解决的问题是:如何用去中心化方式连接人、资源和数据,并且用更公平、开放的方式重塑网络的协作关系。可以理解为Web3 的 AWS,主要面向企业用户。

代币作用:

-访问网络服务(如存储、计算资源)

-奖励网络贡献者(包括硬件提供者和验证者)

-作为抵押保证网络安全

-未来参与去中心化治理(投票和提案)

可以简单理解,ICNT 的作用类似于一个生态内部的通行证和燃料,既驱动了系统运作,也帮助参与者获取回报和参与治理。

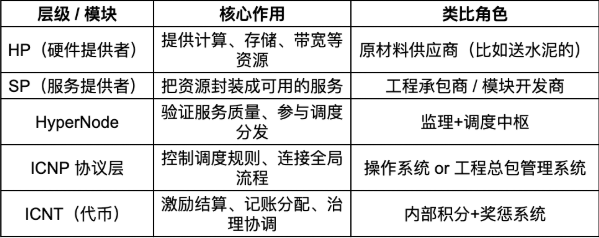

二、项目组成和运行逻辑

总结:综合性且可拼接性很强的Depin项目,有一定创新成果,主要是搭建去中心化的数字工厂,项目的目标不是单纯搭建一个中心化的云服务,而是推动一个由全球用户共同参与的、自由流动的互联网。这就像搭积木,不再只有中心服务器在堆积,而是全世界的人都能拿一块砖、一根梁,贡献到这张网里。

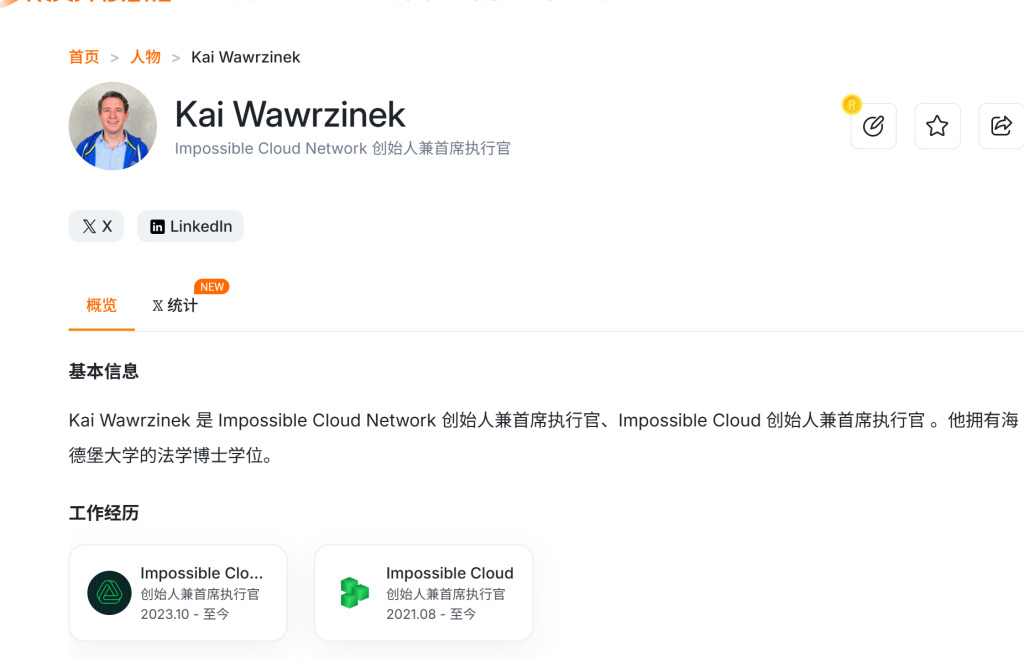

三、团队情况

欧美团队,没有华人面孔

团队主要是由web2向web3转型,Impossible Cloud在2021年就成立了web2公司,创业经验丰富。

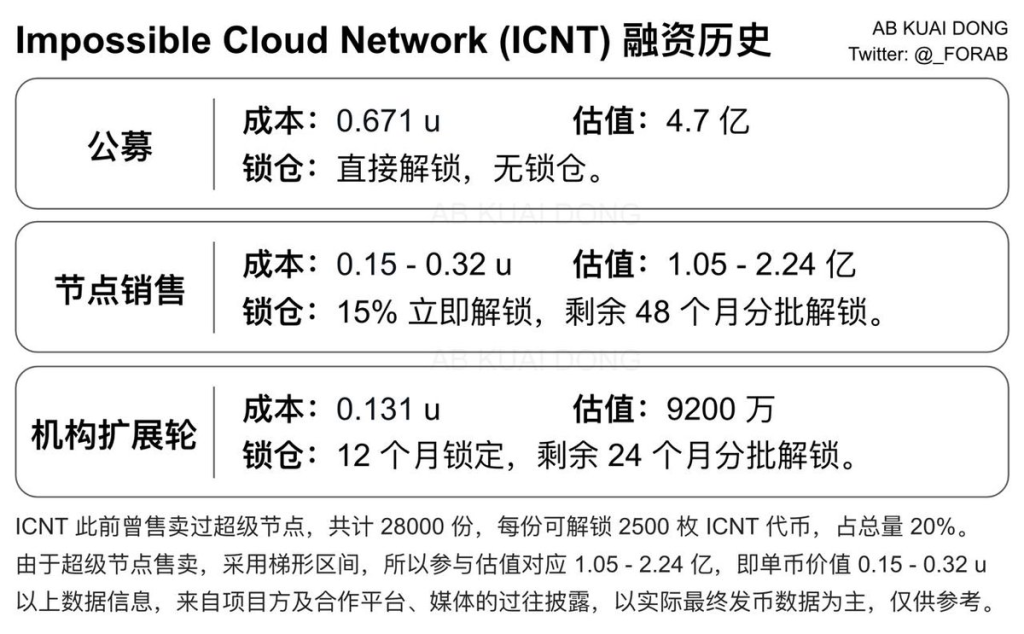

四、融资情况

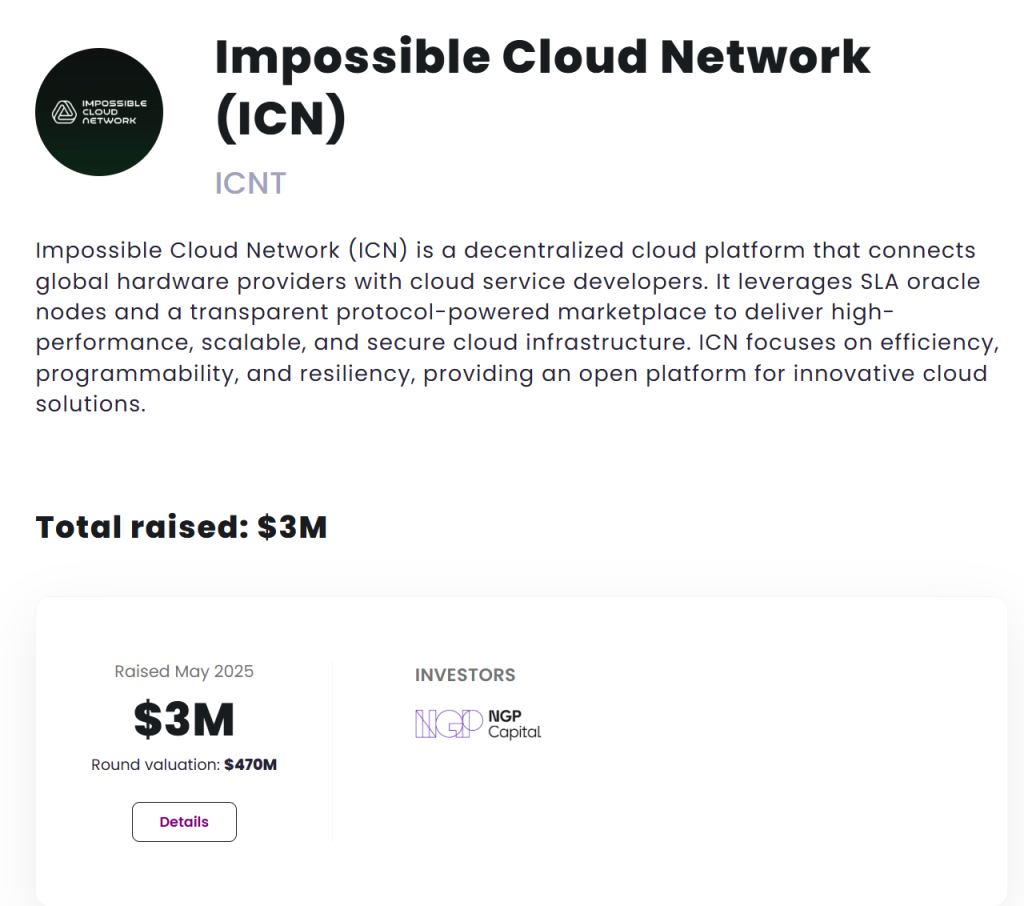

项目由NGP Capital领投,没有公布融资金额,只说了估值4.7亿美元。NGP Capital是诺基亚在硅谷设立的战略基金,不仅是早期投资小米,之前投资的Web3项目有Helium,基本上是开盘就是最高点。

此前,ICN已通过节点销售等方式筹集了约1273万美元的资金。

如果算上近期无锁仓的代币公募,预计总融资额会在 4000 万 u 上下,而这个公募估值为 4.7 亿。

需要注意的是,NGP的融资金额没有公布,反而单独公布了估值,但在一个外网查询网站发现仅融资了300万美元,这个数据也查不到来源,注意风险

该数据来源:crypto-fundraising.info/projects/impossible-cloud-network/

五、代币分配与解锁

ICN 的代币名为 $ICNT 总供应量为 10 亿枚。其中,初始发行量为 7 亿枚,用于支持网络基础设施建设、社区激励和生态系统发展。剩余的 3 亿枚将在未来 5 年逐步释放,TGE的时候流通量为167M

目前种子轮、扩展轮、节点销售,都带有一定时间的锁仓,预计后续发币主要的流通,来自于代币公募解锁、任务空投和上所空投份额等。预计开盘抛压较大,节点销售和空投份额挺多的。

注意,拥有以下资产可以向官方申请空投。

六、运营成果

ICN 在过去一年取得了一些可量化的进展。项目实现了超过 500 万美元的年化经常性收入(ARR),并在欧美市场积累了超过 1,000 家企业客户。 在基础设施规模方面,ICN 已上线了超过 50 PB 的存储容量,并有约 250 PB 的储备管道待扩展。此外,节点销售总额已超过 1,300 万美元。 在融资方面,ICN 获得了超过 3,100 万美元 的投资,背后有多家顶级风险投资机构支持。社区方面,ICN 社群规模突破 25 万人,测试网用户达到 22 万人。

总结:看起来主要是web2阶段的成果,因为公司是由web2向web3转型,在web3的可行性还需观察。

七、总结与价格估算

总结:$ICNT是一个综合性且可拼接性很强的Depin项目,有一定创新成果,主要由web2向web3转型,团队还算成熟,但是TGE时抛盘可能较大,空投份额多,节点到公募价格翻了3倍,获利较多,且最近卖节点的项目都是割韭菜为主,参考EPT,所以开盘的估值很关键。

建议:预计总融资4000万u左右,实际融资未披露,平均估值4000万/20%份额=2亿,公募估值4.7亿,总量按10亿算,预计币价在0.2-0.47左右为合理区间,谨防开盘就是最高点。(7亿的量是套路,AB给的估值也有误,导致之前算错了,应该按10亿来估算)

风险提示:以上内容均基于网络资料分析整理,仅作为项目研究讨论使用,切勿作为投资依据。

作者: Sakura,ChainThink

审校:Evan,ChainThink