Circle开始回调,是否见顶?

2025-06-27 18:31

Circle 以 582 亿美元市值上市后,其估值可持续性高度依赖核心收入引擎 —— 稳定币 USDC 的供应规模。作为机构进入合规数字资产领域的关键标的,Circle 超 95% 收入来自 USDC 储备资产的利息(如美债、现金)及铸造赎回费用,因此其股价对 USDC 供应量与短期利率变动极为敏感。本文通过拆解 USDC 供应曲线、构建预测模型,解析 Circle 估值的核心驱动因子。

Circle估值结构

Circle 当前市盈率超 Visa 近 8 倍(Visa 约 15 倍),机构持仓(如 ARK、贝莱德)反映市场对其 “数字美元基础设施” 的长期预期。其盈利公式可简化为:

收入 = USDC 供应量 ×(净利息收益率 NIM + 铸造费率)

- NIM:依赖美债等储备资产收益率,美联储降息周期下存在压缩压力;

- 供应流动费用:随 USDC 铸造赎回量增长而提升,需依赖生态场景扩张。

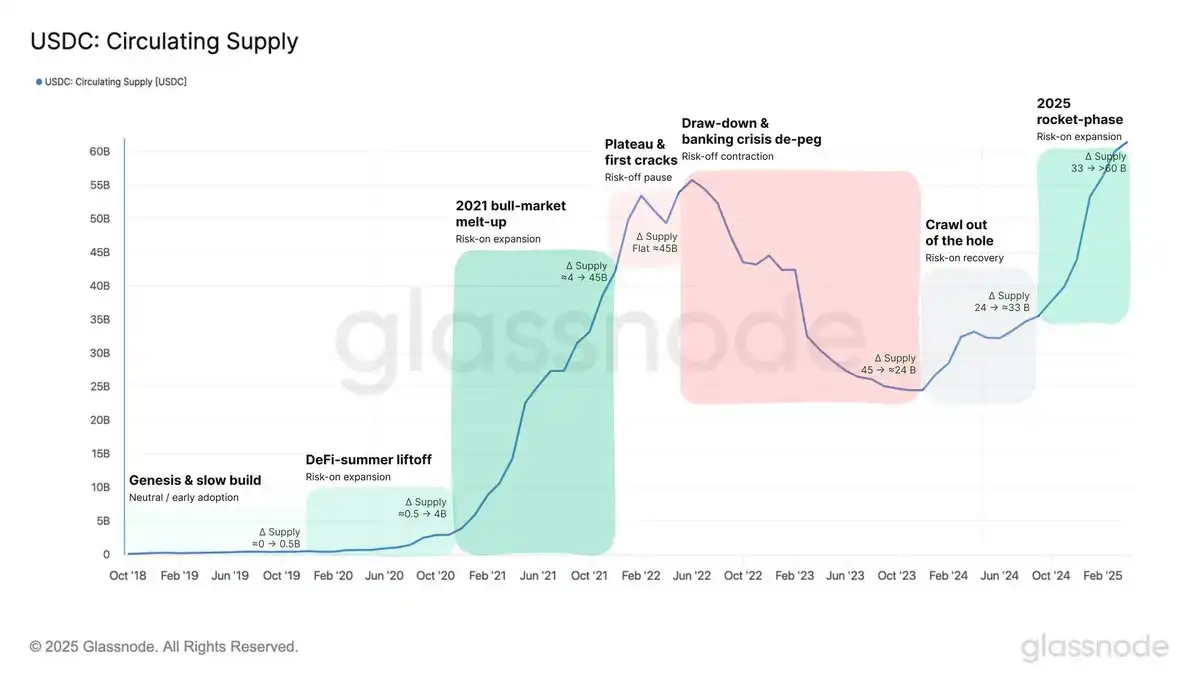

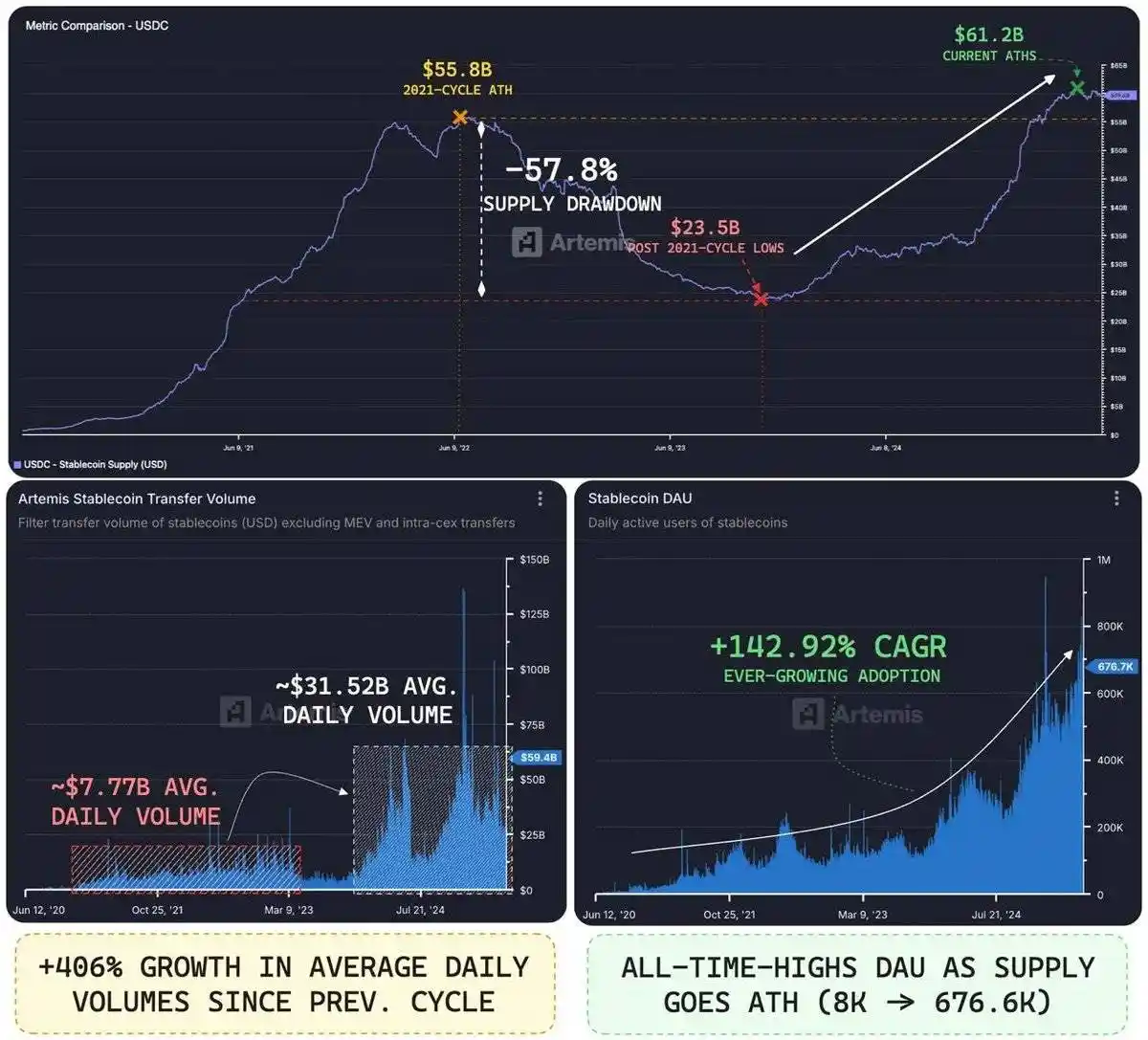

市场定价逻辑在于:USDC 作为支付网络的使用率提升,将抵消利率下行的影响。截至 2025 年,USDC 流通量达 612 亿美元,日均交易量 315 亿美元(较 2021 年增长 406%),成为链上资本效率最高的稳定币之一。

USDC 供应动态:从规模到效率的质变

1. 市场格局与增长驱动力

稳定币总供应量达 2510 亿美元,USDT(62.1%)与 USDC(24.2%)合计占比 86%。USDC 增长由三股力量推动:

- DeFi 复兴:加密原生用户重拾参与度;

- 传统金融渗透:结算、现金管理场景落地;

- Coinbase 合作:借全球最大加密平台实现生态分发。

2. 资本效率:USDC 的隐性优势

尽管 USDC 供应量(58.1 亿美元)仅为 USDT(189 亿美元)的 1/3,但其 30 天交易量达 387 亿美元(仅落后 USDT 13.6%)。计算资金速度(交易量 / 供应量)可见:

- USDC 资金速度:6.66 次(每美元 30 天内交易 6.66 次);

- USDT 资金速度:2.37 次;

USDC 的链上资本周转效率是 USDT 的 2.81 倍,反映其在交易、结算等场景中的高频使用特性。

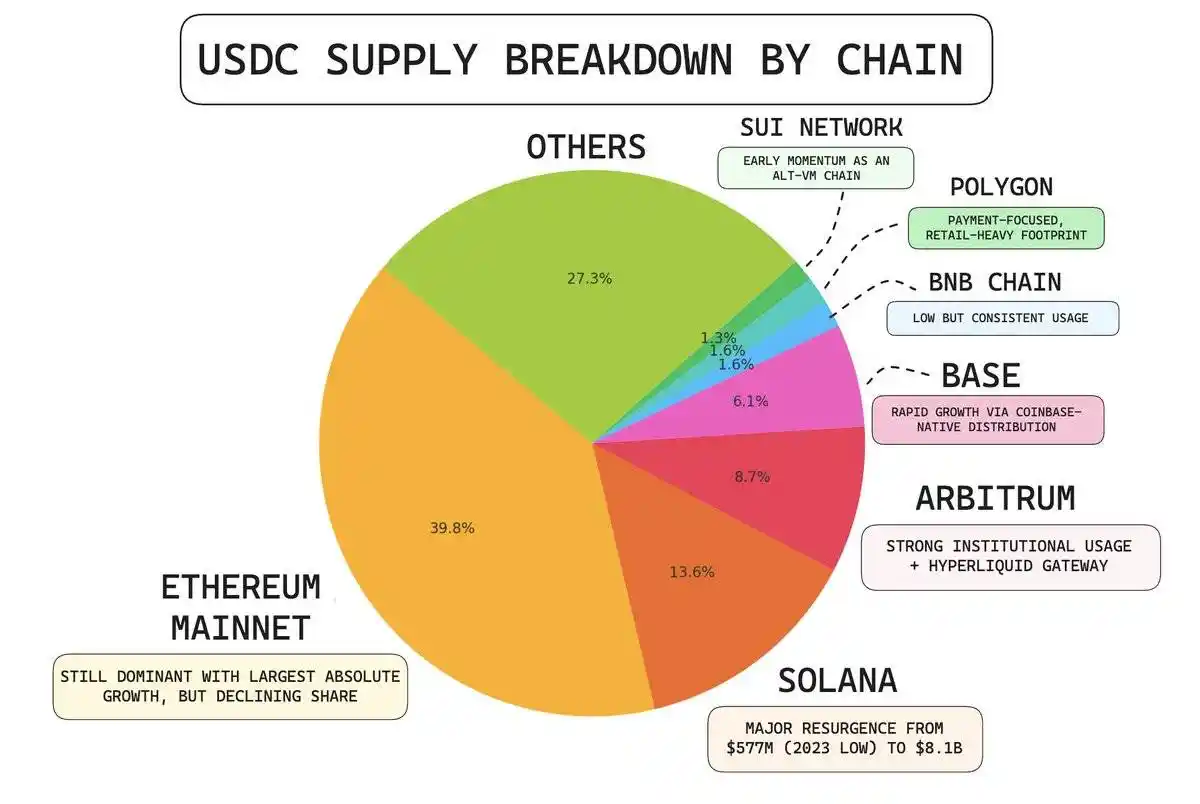

3. 链级扩张:从以太坊到多生态渗透

USDC 供应正从以太坊向 Solana、Arbitrum 等 Layer2 及 Alt-VM 链迁移:

- Solana:USDC 占据 96% 以上稳定币交易量,成为生态核心支付工具;

- Arbitrum:借 Hyperliquid 等协议爆发,USDC 供应量反超 USDT,桥接存款达 36.2 亿美元(较 2024 年 Q4 增长 601%)。

供应预测模型

为量化 USDC 供应动态,构建自回归模型(AR 模型):

- 特征变量:采用 1 天、3 天、7 天等移动平均供应量;

- 校准机制:每 90 天滑动窗口训练,确保适应市场变化;

- 预测精度:2022 年以来,7 天供应量预测误差控制在 ±1.5% 以内。

该模型可将供应增量直接转化为 EBITDA 敏感性分析,为 Circle 股价提供基本面代理指标 —— 当 USDC 周供应量增速超过 5% 时,往往预示季度盈利超预期。

估值拐点与风险警示

Circle 的 582 亿美元市值本质是 “USDC 生态溢价”:若 USDC 供应量增速放缓(如受监管政策冲击或 DeFi 流动性退潮),其高估值将面临回调压力。当前需关注两大信号:

- 链上资金速度:若 USDC 交易频次下降,可能反映生态活跃度衰退;

- 美联储政策:降息周期中 NIM 压缩幅度是否超过供应增长带来的费用补偿。

对于投资者而言,Circle 股票的短期波动已脱离传统券商估值框架,而与 USDC 的链上原生指标(供应量、交易量、跨链流动)深度绑定。这一特性既带来了加密行业 β 机会,也暗藏着稳定币监管与流动性危机的潜在风险。